東京証券取引所。そこは1日当たり数兆円単位で株式の取引が行われる日本最大の証券取引所にして、日本の金融の要である。そして、その証券取引は複雑な工程を経て行なわれる。

少しでも効率的に証券取引を行うにはどうしたらよいか。証券取引における最適なエコシステムは何なのかを日夜考えているプロフェッショナル山藤 敦史 氏(日本取引所グループ)にインタビューした。

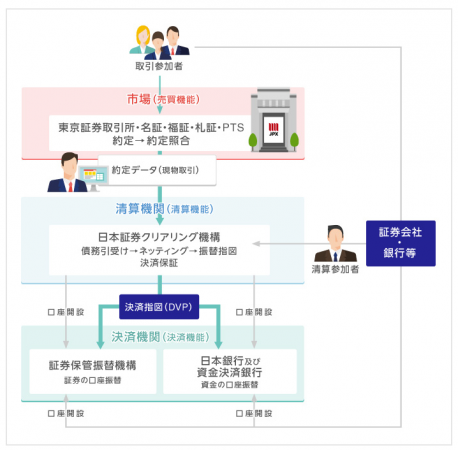

証券取引の工程の全体図。大きく売買、清算、決済の3つに分かれており、証券取引所、日本証券クリアリング機構、証券保管振替機構、日本銀行などのプレイヤーが存在している。証券取引所では「売買」のための場を提供する市場の機能を担っている。

引用元:清算・決済制度/日本取引所グループ

https://www.jpx.co.jp/clearing-settlement/outline/index.html

目次

効率化は人を減らすのではなく人間を幸せにするために行なう

「複雑な証券取引の工程を『効率化』する」という言葉を聞くと条件反射的に「人減らし」の考えを持ってしまう人は少なくない。

本来効率化というのは、多くの人が昼夜問わず馬車馬のように働かざるを得ない状況を打破するために使う言葉のはず。そのためにデジタル技術を活用し、人の手間がかからないようにするのが本質なのではないか。

「技術は人間を幸せにするために使わなければならないと思います。証券取引所の取引工程が効率化すると、どんな人が要らなくなるんですか。という質問を報道機関からよく受けますが、誰かを退場させるために効率化する必要はありません」(山藤氏)

かつて東京証券取引所での証券取引では「場立ち(ばだち)」という証券会社社員が出入りしていた。株式の注文を出し、取引が成立したかどうかを証券会社に伝える役目の社員だ。

もちろん、現在ではそんな人はおらず、証券取引はシステム化されており、証券会社のネット取引画面からワンクリックで注文が出せる。

効率化によって空いた人員は、顧客への営業や手が足りない事務作業などを行なうことで収益をのばし、社員ひとり当たりの事務効率を上げてきたはずだ。

場立ちの例に限らず、証券取引の複雑な工程をさばくのに、まだまだ効率化できる余地がある。

そんな効率化の技術要素の一つとしてブロックチェーンにも注目し、実証実験を進めているという。

自分の担当領域の利益だけに注目して効率化を進めていてはテクノロジー企業の台頭に太刀打ちできない

――そもそもブロックチェーンに興味をもったきっかけは何ですか?

「2015年の夏頃に社内で勉強会を行なったのがきっかけです。中央集権的な存在が要らなくなるのは本当だろうか。おもしろそうと思い、社内の有志を募り、小さい証券市場を作ってみようとしました」(山藤氏)

証券取引所という場を提供している立場からすると、証券取引に使う資金効率や証券と資金とを受け渡す時の決済効率などが悪すぎると山藤氏は常日頃から考えていた。そんな時ブロックチェーンで証券取引を実現したら、どんなエコシステムになるのだろうかと考えたのがきっかけ。

机上の議論で終わらず実際にブロックチェーンを使った実験版の証券取引所を作ってみて気づいたことがあるという。

「もしこの世に証券取引所がなかったとして、これから証券取引のエコシステムを作ろうとしたとき今と同じ仕組みにはしないだろう。ということをプロジェクトのメンバーと話していて気づきました」(山藤氏)

また山藤氏はこう指摘する。

「もしGoogleやFacebookなどのテクノロジー企業が証券取引システムを作ろうとしたら、よりシンプルなシステムになるに違いありません。既存の証券取引の工程では様々な企業がシステムを提供したり業務を行なったりしていますが、自分の担当領域の利益だけを追求すると、テクノロジー企業の台頭に太刀打ちできません」(山藤氏)

証券取引のエコシステムを作るには、一度すべての証券取引システムや業務フローを破壊して再構築する方法もあるかもしれない。しかし、金融の要である証券取引所を止めることは1日たりともできないし、そこに接続する証券会社や投資家の影響が大きすぎる。

そのため効率化できる部分を見つけて小さいところから改良して行く必要がある。そのとき考えねばならないのは、自分の担当領域だけを効率化して利益を上げようとするのではなく、それぞれのプレイヤーがエコシステム全体を俯瞰して考えなければならないということ。

1949年に設立し70年以上の歴史がある日本取引所グループには証券取引に関する数多くのノウハウがある。それを活かすような技術の使い方はあるはずである。

価値のある「権利」は全て同じ概念にまとめられる

――50年後、100年後の証券市場はどのような形になっていると思いますか?

「そもそもの話、株式、債券、ファンド、証券化商品、デリバティブ…といった概念がなくなっているかもしれません」(山藤氏)

どの金融商品も『仕組み』としては、利息・配当金・償還金の受取り、会社への議決権行使といった権利の管理やその商品の所有者の名簿管理の機能の組み合わせで作られている。

これらの仕組みをブロックチェーンで実現したとすると、処理が始まるきっかけや処理内容が異なるだけで、株式も債券も、その他の金融商品も同じものとして処理できる。

「さらに言えば、今の世の中でもそうですが、コンビニなどで使えるクーポン券と株式は、法的な裏付けや権利の性質の差はあっても、『仕組み』で考えると共通項も多い。会社の株式はファンクラブの会員権と考えることもできるはずです。そしてクーポン券やファンクラブ会員権は、仕組みの利便性、生活への密着度では先を行っています」(山藤氏)

コンビニで使えるおにぎり50円引きといったクーポン券は、割引になるという価値がある権利だし、ファンクラブの会員権は会員限定でグッズがもらえたり、イベントに入場できたりといった価値を受け取れる権利である。

会社の利益を分配し、取引所で売買できるという権利があるのが証券だが仕組みとしては同じものである。そのため50年後、100年後の未来を考えると、金融商品の概念がなくなっているのではというのが山藤氏の意見だ。

多様な意見を如何にまとめ、効率的な証券市場を作れるかが腕の見せどころ

「証券取引所に関わる様々な投資家や企業と話をしていると、多様な意見に直面します。そのため、一方の意見だけを聞くのではなく、多様な意見のバランスを探るのが大切です。多様性があることで証券市場の拡大につながるのです」(山藤氏)

多様性を求めてばかりではエコシステムがいつまでたっても出来上がらない。意見が異なる人々に個別化で対応を進めてしまうと、その個別化した人々だけが満足するものが出来上がるにすぎない。

多様性を求めつつも全員が納得して利用できる証券市場を作る。日本証券取引所グループへの期待値は大きい。

山藤 敦史 氏

日本取引所グループ 総合企画部フィンテック推進室長 兼 IT企画部 企画統括役

1995年 東京証券取引所に入社。新システム導入、グローバル営業、新規事業推進、フィンテック推進、DX推進等の多くの‘初物’プロジェクトに携わる。神戸大学経済学部、一橋大学大学院(ICS)卒業。

取材・文/久我吉史 撮影/末安善之

シェアする

シェアする ツイートする

ツイートする