日本銀行の役割や金融政策について説明できますか? 中学校の公民の授業で習ったはずなのに、うまく説明できない人は多いのではないでしょうか。

では、「暗号資産が普及すれば、中央銀行は不要になる」と思っている人に質問です。中央銀行の役割や現在の日本で行われている金融政策について理解していますか。

理解しないまま中央銀行の存在を批判するのはナンセンスです。日銀の役割をあらためておさらいしてみましょう。

日本銀行は中央銀行として3つの機能がある

そもそも日本銀行は、日本国の金融システムの中核をなす「中央銀行」です。中央銀行には物価を安定させる責任があります。日銀が国債を買い入れた等とニュースで目にすることがありますが、すべての行動は物価の安定につながります。

そんな日本銀行には以下の3つの機能があります。

①発券銀行

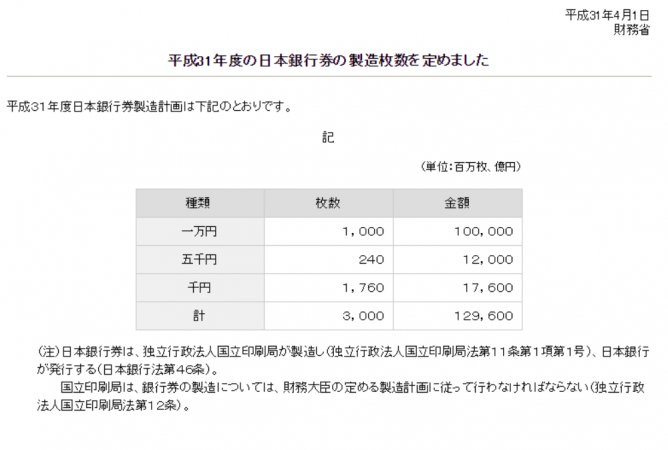

現金となる紙幣。日本銀行券を発券して、世の中に流通する紙幣の管理を行なっています。発行量は世の中での需要を予測して決められています。汚れて使えなくなった紙幣を回収して処分することも行なっています。製造枚数は財務省が公表しています。

日本銀行券の製造枚数。2019年度は合計12兆9600億円。

引用元:財務省/平成31年度 日本銀行券製造枚数

(https://www.mof.go.jp/currency/bill/lot/2019ginnkoukennkeikaku.html)

②銀行の銀行

中央銀行に対して、三菱UFJ銀行やみずほ銀行など我々が口座を開設して金融サービスを利用できる銀行を市中銀行といいます。市中銀行は日本銀行に対して口座を開設しています。口座に預金を預け入れたり、市中銀行が資金不足のときに日本銀行から借り入れしたりします。市中銀行に対して銀行業務を行っているので「銀行の銀行」と呼びます。

また市中銀行と日本銀行は「日銀ネット」というネットワークで接続されており、銀行振込での他行間振込の決済や、国債の売買や決済などが行なわれています。

③政府の銀行

日本政府に対して税金や社会保険料、年金の支払いなどの事務。日本政府が発行する国債に関する事務を行っています。政府のお金に関する出し入れを担当しているので政府の銀行としての機能があります。ちなみに、法令では日本銀行は日本政府に対して貸し出しをすることはできません。

日本銀行には景気を調整する役割がある

日本銀行がもつ3つの機能は、景気を調整して物価を安定させるのが目的です。景気の調整は金融市場を操作して行ないます。教科書的には以下の3つの方法で操作されますが、主に行なわれている調整方法は①の公開市場操作です。

①公開市場操作

市中銀行に対して行なう国債の売買や資金の貸し借りの取引のことをいいます。公開市場操作のことを「オペレーション」、略して「オペ」ともいいます。日本銀行が国債を買う操作を「買いオペ」、売る操作を「売りオペ」と言っています。

「買いオペ」の場合は国債を買うので市中銀行の資金量が増えます。「売りオペ」の場合は逆に国債を売るので市中銀行の資金量が減ります。したがって市中銀行が持つ資金量を増減させることができます。

買いオペは資金供給オペとなり、景気を良くするために行います。不景気は金回りが悪い状態ですから、日本銀行が資金を供給して金回りを良くしようという操作です。

②預金準備率操作

市中銀行には、顧客から受け入れた預金の一定比率を日本銀行に預け入れることが義務化されています。そのため日本銀行に預け入れる率である預金準備率を変えれば景気の調整になります。

しかし現在の金融市場では、「短期金融市場」といって短期間で資金を融通する仕組みが整っていますから、準備率はあまり意味がありません。その証拠に1991年10月から準備率は変更されていません。

③基準割引率および基準貸付利率操作(公定歩合操作)

かつての日本では日本銀行が市中銀行に貸し出す金利に連動して市中銀行の貸出金利や預金金利が決まっていました。しかし1994年に行われた金利の自由化によりその連動性が無くなったので、「コールレート」という資金調達のためのレートの上限としてのみ機能しています。

公民の教科書では「公定歩合」と表記されているものがありますが、2006年より名称が変わり「基準割引率および基準貸付利率」という表現になりました。

2013年からの金融緩和政策の結果と影響が2019年現在の金融緩和政策へ

最後に現在の日本で行われている金融緩和政策について触れておきます。2013年の流行語にもなった「アベノミクス」ではどのような金融緩和が行われたのかを整理します。大きく3つの出来事がありました。

–

1:2013年4月 :マネタリーベースを2倍に

2:2014年10月 :マネタリーベースの増加額をさらに増やし、長期国債の買い入れ残高、ETFとJ-REITの買入額を拡大

3:2016年1月 :マイナス金利を導入

マネタリーベースとは日本銀行が供給する資金の量のことです。資金量が増えると日本円の価値が下がり外国為替は円安に向かいます。また相対的に物価が高くなります。

加えて国債やETF、J-REITの買い入れも市中銀行が持つ資金量を増やすことになります。しかし市中銀行が持つ資金量は増えたものの、市場に出回る資金は増えなかったためにマイナス金利が導入されました。資金を預けておくと利息が徴収されてしまうので市中銀行が資金を市場に出回るように仕向けたわけです。

これらの緩和策の結果、国債の金利が必要以上に低下してしまいました。国債は銀行や保険会社などが資金運用のためにつかっている金融商品です。特に10年ものの国債の金利がマイナスになってしまったため、大きな影響が出てしまいました。

そこで2016年9月に、長短金利操作付き量的・質的金融緩和という緩和策が発表されて、10年もの国債の金利は0%台となるように、10年より長い国債の利率はプラスとなるようにしようという緩和策となりました。このような策をイールドカーブ・コントロールといいます。

また同じ2016年9月に「オーバーシュート型コミットメント」という策が発表され、消費者物価指数の上昇率が安定的に2%超えるまでマネタリーベースを拡大するという方針が発表されました。

2019年現在でもこの2つの金融緩和策が継続しています。

まとめ

2019年10月には消費税増税を控え、増税後は景気が悪くなるという人が多い中、次はどのような金融緩和策が打ち出されるのでしょうか。

イールドカーブ・コントロールとオーバーシュート型コミットメントを永続的に行うのは資金面などで限界があるという人もいます。次の緩和策は十二分に注目したいところです。

取材・文/久我吉史

シェアする

シェアする ツイートする

ツイートする