ネットから得られるビッグデータがマーケティングに活用される時代に、自分の個人データを適切に管理・運用するにはどうしたらよいでしょうか。

データがビジネスを支配する時代に、個人のデータを適切に管理し、運用して得た利益を個人にもたらせてくれる存在として注目されているのが「情報銀行」です。

情報銀行がどのように機能し、我々の生活にどのような効果をもたらしてくれるのか詳しく見ていきましょう。

自分が持つ個人データの管理・運用を行ない、利益を得るのが基本

情報銀行には個人データを扱うため高度な情報管理体制が求められており「一般社団法人 日本IT団体連盟」が規制の取りまとめを行なっています。

2019年6月26日には認定第一弾として、三井住友信託銀行とフェリカポケットマーケティングの2社にサービス開始が可能である「情報銀行」認定マークが付与されました。

政府では総務省がビジネスの推進役となって、議論・検討を進めています。総務省および経済産業省は「情報信託機能の認定に係る指針ver1.0」を取りまとめました。

そのためビジネスの枠組みとセキュリティ基準やガバナンス体制といった管理態勢の両方から情報銀行のあり方が議論されています。

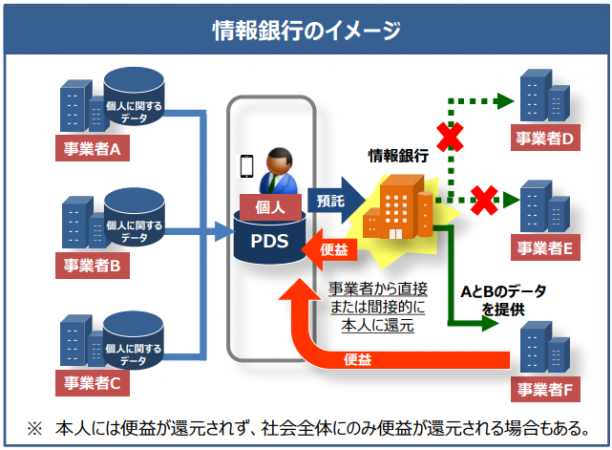

このような状況を踏まえて情報銀行の仕組みを詳しく解説します。以下の図を見てください。

引用元:「情報信託機能の認定に係る指針ver1.0」について(総務省)

(http://www.soumu.go.jp/main_content/000564925.pdf)

情報銀行の仕組みで一番のキモとなるのが「PDS」(パーソナル・データ・ストレージ)です。各事業者が持つ個人のデータを情報銀行にあるPDSに集約します。

そのデータを持つ個人はPDSの中から提供可能・不可能な情報を選択します。提供可能となった情報は、他の事業者にデータを提供することで対価を得ます。

PDSに集まる情報は、自分の年齢や居住地といったデータに加えて。スマホで収集できる消費や生活に関するデータが主なものとなるでしょう。

具体例をあげてみます。

例えばTポイントやWAON、Pontaといった電子マネーやポイントサービスでは、店舗で支払いをするときにスマホを提示します。

購入した商品や店舗名などが記録されるので、このデータをPDSに転送します。データの所有者である個人が利用許可を出せば、データが欲しいリサーチ会社や、商品を製造するメーカーに対して提供ができます。提供を受けた会社は対価を支払い、データを提供した個人に利益が還元されるというわけです。

ほかにもスマホで取得できる歩数計や移動距離、ヘルスケアに関する情報などの情報が、ユーザーに利益を還元できるデータとなるでしょう。

情報銀行の認定制度を行う一般社団法人日本IT団体連盟(https://itrenmei.jp/)。認定は連盟内の情報推進委員会が行います。

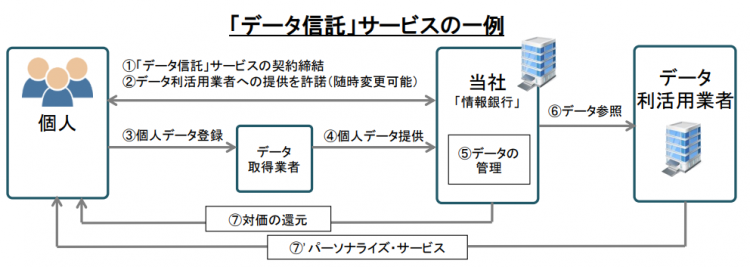

三井住友信託銀行が行う情報銀行のサービス「データ信託」。信託銀行のビジネスモデルを個人データ管理に当てはめたので親和性が高いです。一方で、具体的に対価の還元の度合いや扱う情報の種類などの詳細はまだ記述されていません。

引用元:日本IT団体連盟「データ信託」サービス(三井住友信託銀行)(https://itrenmei.jp/files/files20190626134550.pdf)

GAFA企業のビジネスモデルを破壊するのが狙いか?

なぜこのような情報銀行の枠組みが提唱されるようになったのでしょうか。インターネット上でサービスを利用する個人は、企業に対して利用データを提供していますが、それに対して対価を得ることはあまりありません。

ビッグデータとして集められたデータがさらにマーケティング目的に使用されていますが、ビッグデータによってもたらされた利益は企業止まりで個人にまで還元されていません。

その最たる例が、GAFA企業が行っているビジネスモデルです。GAFAとは、アメリカの最大手ネット系企業であるGoogle、Apple、Facebook、Amazonの頭文字を取ったもので、これら企業を総称して呼ぶときに使います。

GAFAに限らずインターネット上でビジネスを行う企業はユーザーから取得したデータを使って利益を上げていますが、ユーザーには利益の還元は行っていません。

サービスが無料で使えて、機能がバージョンアップしていく分で利益が還元されていると思うかもしれませんが、企業の目的は還元というよりはさらに収益を上げるためのデータ取得のためです。

取得したデータで得られる利益を適切に分配し、かつビッグデータとして莫大なデータ量がある個人データを適切かつ安全に管理する必要がある。この目的を果たすために必要なのが情報銀行というわけです。

まとめ

すべての個人データを一つの情報銀行で一元管理。利用可否を取捨選択、データから得られる利益の還元を適切に受ける。これが理想の情報銀行です。しかし情報銀行ビジネスを行うのは政府などの公的機関ではなく、銀行や決済ビジネスなどで金融取引に関するデータが集められる民間企業です。

各社のビジネス上の思惑で、個人データを適切に管理できなくなる可能性もあります。ミイラ取りがミイラにならないような、適切な規制が必要ですが、まだまだ途上段階で、今後も議論が必要といえます。

取材・文/久我吉史

シェアする

シェアする ツイートする

ツイートする