銀行や証券会社などの金融機関がこぞって導入を検討している「eKYC」は、機会損失を少なくできる新たなソリューションです。KYCとは「Know Your Customer」の略称で、金融機関での本人確認のことを指します。

この本人確認をオンライン上で行なえるソリューションなので、Electronicの「e」が付いてeKYCと言われています。これを使えば、スマホのみで口座開設などの手続きが完了し、すぐに取引が始められます。

eKYCのソリューションは、2018年11月30日に犯罪収益移転防止法施行規則(以下、「犯収法施行規則」)が改正されたために導入できるようになりました。

本人確認が必要な理由は「マネロン」を防止するため

金融機関での口座開設には運転免許証や保険証などの本人確認書類の提示が必要です。マネー・ロンダリング(以下、「マネロン」)を防いだり、テロ活動に資金供与されたりしないように法律で定められています。

マネロンとは、麻薬売買や振り込め詐欺など犯罪で得たお金を、架空名義の口座や他人名義の口座に何度も送金することで履歴を追えなくする行為のことです。足が付かないようにして、犯罪で得たお金であることを隠すために行ないます。

マネロンを防止するために、金融機関は取引相手の氏名、住所、生年月日といった本人を特定できる項目を確認し、確認した記録を付けておく必要があります。

加えてネット銀行やネット証券といった非対面での取引を行なう金融機関では、本人確認も非対面で完了します。この場合には、書留郵便や本人限定郵便を使って転送不要の郵便を送付すれば本人確認が完了します。

逆にいうと技術的にはオンライン上で口座開設手続きを終わらせようとしても終わらせることができませんでした。

写真付きの本人確認書類と本人の自撮り画像の送付で本人確認が完了

改正になった犯収法施行規則では以下の4種類の方法での本人確認があれば転送不要の郵便を送付することなく、オンラインのみで口座開設が完了できるようになりました。ポイントは2つあります。

口座開設を申し出た人が本人であるかどうか確認すること、他の金融機関ですでに本人確認が完了していること。このどちらかの条件を満たすことです。

口座開設を申し出た人が本人かどうかは、本人確認書類をいっしょに本人の自撮り(容貌)を撮影する方法で確認します。

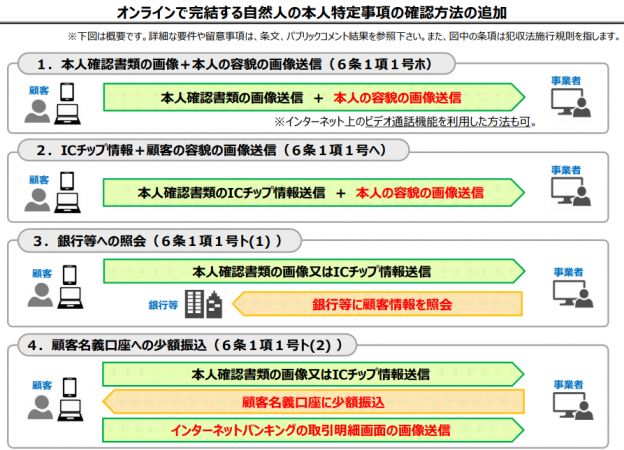

①本人確認書類の画像と本人の容貌の画像を送信

②ICチップ情報と本人の容貌の画像を送信

③本人確認書類またはICチップ情報の送信と銀行等への照会

④本人確認書類またはICチップ情報の送信と顧客名義口座に少額振込

4つの方法の顧客と金融機関(事業者)の間のフローを整理した図。

引用元:「オンラインで完結する自然人の本人特定事項の確認方法の追加」(金融庁)(https://www.fsa.go.jp/news/30/sonota/20181130/01.pdf)

①本人確認書類の画像と本人の容貌の画像を送信

4つの方法のうち主で利用される方法です。免許証やマイナンバーカードなどの写真付き本人確認書類を手に持って自分の顔と一緒に撮影した画像を、金融機関に送付する方法です。画像の加工を防止するために、撮影のためのアプリは金融機関が用意する必要があります。

また金融機関では本人確認書類が本物かどうか確認するために「厚み」をチェックする必要があります。これらの課題をクリアできれば、転送不要郵便の送付は不要になります。

大手ITベンダーからスタートアップ企業までがこぞってeKYCのソリューションを開発しているのもこの方式であることがほとんどです。

eKYCのソリューションの例。専用のアプリを使って本人確認書類と自撮り画像を撮影させます。このソリューションでは、アプリ側が指定する位置で画像を撮影させ、顔写真のまばたきチェックを行うことで真正性の確認度合いを高めています。

引用元:Polarify e-KYC。(https://www.polarify.co.jp/corporation/ekyc-service/)

②ICチップ情報と本人の容貌の画像を送信

運転免許証やマイナンバーカードにはICチップが埋め込まれています。この中の情報を顧客が読み取り、読み取った情報が真正なものであることを確認した上で、金融機関に送信します。併せて本人の容貌の画像を撮影して送付します。

ICカードリーダーを用意する分だけ、①の方法よりも手間がかかります。

③本人確認書類またはICチップ情報の送信と銀行等への照会

自撮り写真の撮影は行なわず本人確認書類の画像や、ICチップの情報を金融機関に送付します。また情報を受け取った金融機関に対して銀行やクレジットカード会社などほかの金融機関での本人確認がすでに完了していることを伝えます。

情報を受け取った金融機関は、顧客から伝えられた銀行やクレジットカード会社に対して、顧客情報の照会を行い同一の情報であるかどうかを確認します。

④本人確認書類またはICチップ情報の送信と顧客名義口座に少額振込

自撮り写真の撮影は行なわず本人確認書類の画像や、ICチップの情報を金融機関に送付します。受け取った金融機関は、その顧客名義の銀行口座にお金を振り込みます。顧客はインターネットバンキングにログインして取引明細の画像を再び金融機関に送ります。

口座の利用履歴が確認できれば、その口座の本人確認が完了していることになります。

まとめ

オンラインのみで口座開設手続きが完了できるとはいえ、eKYCを使う方法以外の口座開設方法も残しておく必要があります。顧客によっては顔写真付きの本人確認書類を持っていなかったり、自撮り写真を金融機関に送付するのが嫌だったりするからです。

さらに、2020年4月からは本人確認がさらに厳格化されます。2種類以上の本人確認書類の提出が必要になる中、金融機関には利便性の高いサービスを提供するための工夫が求められます。

取材・文/久我吉史

シェアする

シェアする ツイートする

ツイートする