IoTから取得した大量のデータを分析して金融に活かす「センシングファイナンス」が新たな金融機関の収益源になるかもしれません。どういうことかというと、金融機関の主な収益源は融資によるもので、個人や企業が購入する資産を担保にしてお金を貸すのが融資の基本です。

その上でIoTのデータを活用することで金融機関がより精緻に融資のリスクを把握することができれば、今まで貸せなかった案件にも融資ができるようになります。ここではそんなセンシングファイナンスについて詳しく見ていきましょう。

- IoT=Internet of Things の略称で、あらゆるモノがインターネットに繋がる。またインターネットに繋がるモノを指す。

センシングファイナンスを「与信額計算」と「担保管理」で整理する

そもそもセンシングファイナンスというのは一般的な用語ではないかもしれません。なぜなら融資のために必要な情報収集の手段の一つに過ぎないためです。インターネットに繋がるセンサーからでなくても、小売店のPOSレジからのデータや個人のスマホの利用状況も融資審査の情報として活用できる可能性があります。

そのためFintechのひとつの領域として語られることが多いので、IoTだけにあえて注目することはないからです。しかし本記事ではあえて「センシングファイナンス」と言い続けます。なぜなら「インダストリー4.0」で語られるセンサーデバイスからのデータが金融サービスに役立つことを言いたいからです。

2013年頃からドイツを起点として話されるようになった「インダストリー4.0」では、製造業のシステム化、IT化の促進により取得できるデータが増えます。

製造機器に取り付けたセンサーデバイスから入手したデータをAIで分析して生産性向上に役立てるのと同じように、AIで分析して資金調達に役立てることが可能になっています。

個人の消費でも同じです。すでに実用で使われているのが車にIoTデバイスを取り付けてローンの管理をするサービス。もしローンの返済が滞れば車のエンジンをかからなくできるので、回収率を高くできる効果があります。

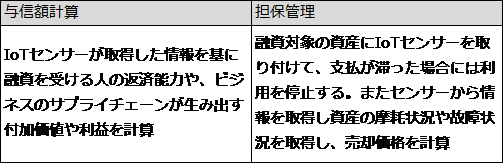

前置きが長くなりましたが、センシングファイナンスには大きく2つの役割があります。それが「与信額計算」と「担保管理」です。以下の表にまとめます。

「与信額計算」は融資をする前段階で「どのくらい貸せるか」を計算し、「担保管理」は融資した後に「どのくらい回収できるか」を計算します。

与信額計算は主に製造機器がどのくらいの価値を生み出すか。また、その価値の大きさの確からしさを確認するときに役立ちます。金融機関ではこのような確からしさのことを「蓋然性(がいぜんせい)」といったりします。

例えばデータ分析の結果、1年あたり1億円分の商品を製造し、全て売り切れることがわかれば、元金+利息合わせて1年で1億円返せる分だけの融資をすることができるようになります。

担保管理は、融資後の付加価値を生み出す状況を確認するのが目的です。もし返済が滞ってしまったときには、担保にした資産を没収して回収金額に充てなければなりません。

機器の稼働状況を見て他の企業の製造を請け負った場合の付加価値の金額や摩耗状況から中古での売却価格を算出するために利用できます。

金融機関がセンサー取付の主導権を握れるのであれば、返済が滞った場合にはセンサーデバイスを通じて製造機器の稼働を一斉に止めることができます。

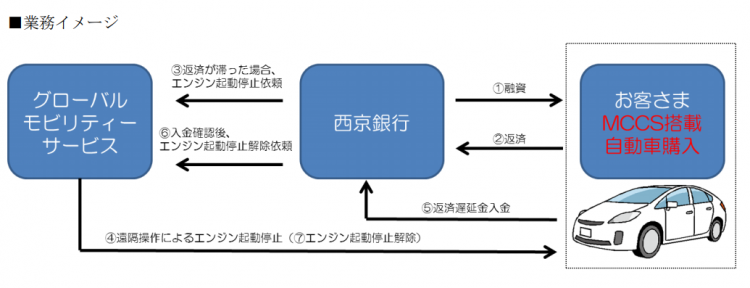

実際にIoTデバイスが金融サービスに活用されている例(西京銀行(https://www.saikyobank.co.jp/)の場合)。

担保管理の役割として自動車にMCCSというIoTデバイスを取り付け、返済が滞った場合にエンジンがかからないようにする機能がある。MCCSはGloal Mobility Service社(https://www.global-mobility-service.com/)が提供するデバイスで、海外での利用実績がある。

引用元:西京銀行のプレスリリース

(https://www.saikyobank.co.jp/personal/information/docs/201802131.pdf)

インダストリー4.0による「標準化」がファイナンスにもつながる

ところでインダストリー4.0には必要不可欠な考え方があります。それがデータの「標準化」です。たくさんのセンサーデバイスからデータを集めたとします。

製造ラインや製造機器ごとにデータフォーマットが異なっているとせっかく集めたデータの分析ができずに、無意味なものになってしまいます。

そもそもデータの標準化が行なわれないと、製造機器の制御を一元管理することが難しくなります。製造機器から取得したフォーマットの異なるデータをサーバー側で処理しようとすると、IT化のコストばかりが膨らんでしまうことに気づくでしょうか。

生産性が高くなったのに、それ以上のIT化コストをかけていては本末転倒。データを取得する根源となるセンサーデバイスのデータフォーマットをできるだけ合わせなければいけません。

それがインダストリー4.0の本質である「標準化」です。標準化の効果として

生産性だけではなくサプライチェーン全体が効率化します。さらに資金調達に必要なデータ取得と分析ができるようになるというわけです。

まとめ

IoTデバイスにあるセンサーから取得したデータで金融サービスを提供する「センシングファイナンス」の仕組みは、金融機関が製造業や資産を担保にお金を借りたい人の状態を細かく分析するのが目的。ということが理解できましたか。

センシングファイナンスに限らず、今まで取得・分析できなかったデータを金融機関が活用するのがFintechであり、新たな収益源を見つけるチャンスであるといえます。

取材・文/久我吉史

シェアする

シェアする ツイートする

ツイートする