「人生100年時代には年金とは別に2000万円の老後資金が必要になる」というのは、本当でしょうか。

金融庁が2019年6月3日に発表した報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)によれば、確かに2000万円の老後資金が必要ということです。年金だけでは足りないし、人間が長寿命化することもあり自助努力が必要としています。

新聞、ウェブメディア、ブログなどでたくさんの論争を起こしていますが、一呼吸おいて考えてみようというのが今回のテーマです。

目次

65歳時点で2000万円が必要ではなく1年あたり60万円をどう工面するか

金融庁の報告書によれば年金収入だけに頼っていると毎月の収支が約5万円の赤字になります。1年だと約60万円の赤字です。65歳で退職して無職となって収入が年金だけとなり、100歳まで生きられるとしたら5万円×12ヶ月×35年=2100万円の累積赤字となります。これが2000万円必要としている根拠です。

しかし、この資産は「貯金」を切り崩して生きていくことが前提です。もし年金以外の収入があるのであれば2000万円も不要となります。

例えば、年利3%の金利を受け取れる米国国債を500万円分、現役時代に貯蓄できたとしましょう。毎年受け取れる金利は500万円×3%=15万円となります。赤字で不足する分を考えると、60万円-15万円=45万円。これだけで月あたりの赤字は3万7500円に縮められます。

赤字であることに変わりないですが、子や孫の支援を受けるにしても支援額が少なくて済むわけです。

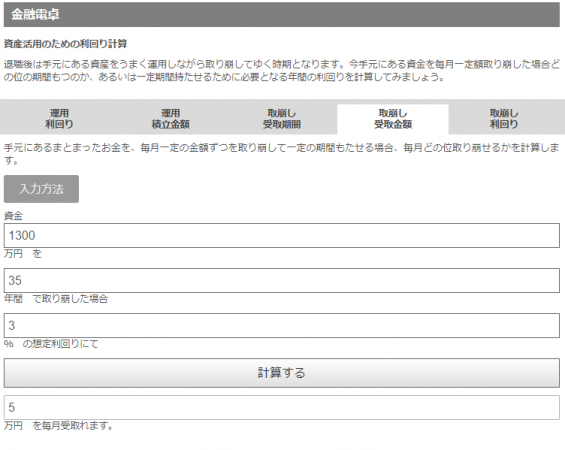

仮に年利3%で運用できる投資信託を保有し、それを毎月5万円ずつ切り崩しながら35年生活したとすると、用意する額は約1300万円で済みます。

この計算は「資本回収計数」という値を使って行ないます。投資情報サイトでも計算機能が提供されていますので、それを試してみると分かりやすいです。35年間、3%の利回りが維持できないとはいえ、必ず2000万が必要になるかというとそうでもないのです。

1300万円の資産を年3%の利回りで運用しながら取り崩したとすると、毎月5万円を受け取ることができます。

引用元:モーニングスター/取り崩し受取金額(https://www.morningstar.co.jp/tools/simulation/fc2_2_spn.html)

ここで言いたいことは、「切り崩し始めるタイミングで、毎月の赤字額を補てんできる全額を現金で用意すると2000万円必要だが、投資商品で保有しておけば金額はもっと少なくて済む」ということです。もっと大事なのは、65歳以降に年金以外の収入がゼロとならないような収入源を確保しておくということ。

ところで、もし2000万円を65歳の時点で持っているならば、利回り3%の投資商品に変えたほうがよいでしょう。年額60万円の利息のみで赤字を補てんでき、元金2000万には傷が付かないからです。

45歳の人が20年で2000万円作るには?

もし2000万円必要というのを真に受けて、今45歳になった人が65歳までに2000万円を作ろうとした場合にはいくらの貯金や投資が必要なのでしょうか。

毎年貯金する場合は2000万円÷12ヶ月÷20年≒8万3000円となります。上で考えた切り崩しの計算で、使用した利回り3%の投資商品を毎月積み立て購入した場合はどうでしょうか。受け取れる利息はさらに同じ投資商品に追加投資していく前提で計算します。このような計算方法を複利運用といいます。

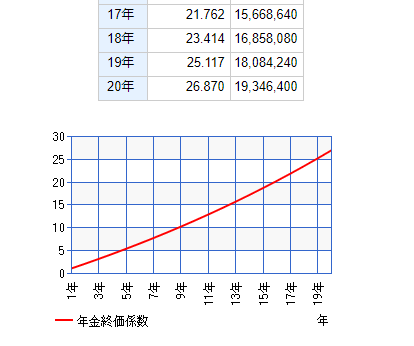

この計算では「年金終価計数」という値を使用しますので、同じように計算機を使うと早いです。結論から言えば、月額約6万円の積み立てで済みます。8万3000円よりは当然少ないですが、家庭を持つサラリーマン世帯だと負担が大きい金額ではないでしょうか。

毎年積立額には年間での積立額を入力する。

引用元:カシオ/ke!san 年金終価計数(https://keisan.casio.jp/exec/system/1428890934)

計算結果で20年後に約1934万円になることがわかります。年金終価計数が26,870という値になっていますが、これは毎年の積立額の合計72万円×26,870=19,346,400円となるように、積立額に年金終価計数をかけると、その時の複利運用の結果となります。

引用元:カシオ/ke!san 年金終価計数(https://keisan.casio.jp/exec/system/1428890934)

ちなみに資本回収計数で使用した答え1300万円を用意するならば、月額約4万円の積み立てで済みます。

年利3%というのは仮の値で、実際はそれ以上になることもあれば、それ以下になることもあります。現金を確実に確保しておきたいなら銀行口座に預金するしかないですが、投資の仕方を工夫すれば、損してしまう可能性を最小限にすることができるわけです。

10年以上の積み立て投資を考えるならインデックスファンドが良いかも

実際に年利3%で運用するとなるとどのような金融商品があるのか、選べばよいのかという疑問が浮かぶのではないでしょうか。また、金融商品で得た利益には約20%の税金がかかります。本記事でシミュレーションした値は税金を考慮していませんので、実際に積立が必要な額はもう少し多くなります。非課税の制度は無いかなと思ったら検討したいのが「iDeCo」です。

企業年金がない会社員の場合だと月額2万3000円までを上限に、投資先の金融商品から得た利益が非課税になります。積み立てした金額が所得控除の対象となるので、所得税と住民税を節税することもできます。60歳まで引き出すことはできないのがデメリットですが、少しでも税金を安くするのに活用したい制度です。

iDeCoで投資するにしても金融商品に投資するとしても、証券会社の口座は必要です。投資信託や債券、株式への投資をするならネット証券の口座でよいので1社口座開設しておくと情報収集にも役立ちます。

iDeCoの対象とする商品は、金融機関によって異なるので、iDeCoナビを使って調べると情報収集が捗る。

引用元:確定拠出年金教育協会/iDeCoナビ(https://www.dcnenkin.jp/search/product.php)

実際に投資する商品は「インデックスファンド」から始めるとよいでしょう。

日経225やTOPIXといった市場の平均価格を表す指数と連動するように、価格が変動する投資信託で、リスクを取らない代わりにリターンが小さくなりますが、長期投資だと損が発生しにくい商品だからです。もちろんiDeCoでもインデックスファンドの積み立てができます。

年利回り3%を実現したかったら、国内だとなかなか難しいのが実情なので、海外の指数に連動する商品を主に考える必要があるかもしれません。

自分が積み立てできる額、退職予定年齢(65歳)に用意しておくべき金額、その金額を切り崩して生活するのか、用意した金額から得られる利息収入で生活できるのかをよく考えてみてください。

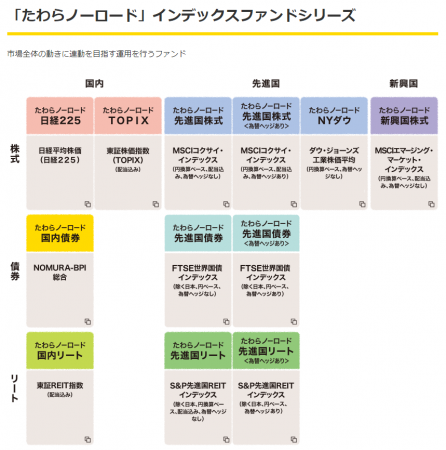

インデックスファンドの例(たわらノーロードの場合)。運用会社によって複数のインデックスファンドを展開している。ひとつのファンドに投資するのではなく、国と商品で分散して投資することでリスクを分散させられる。

引用元:アセットマネジメントOne/たわらノーロード(http://www.am-one.co.jp/pickup/tawara/lineup/)

まとめ

結局のところ金融庁が言いたかったのは、「老後に向けて2000万円を用意しなさい」ということではなく、「預金するより投資を行おう。積み立て投資で少しずつ資産を増やしていこう」ということです。

「金融商品にはリスクがあって積み立てした額がマイナスやゼロになってしまうからやらない」と考えるのではなく、リスクを最小限に抑えて資産を増やしていこうという前向きな考えを持って老後のことを考えてみてはどうでしょうか。

取材・文/久我吉史

シェアする

シェアする ツイートする

ツイートする